相続税はいくらかかるの?相続税負担の目安と計算方法を川崎の税理士が紹介

「相続税はいくらかかるのか」という質問を多くいただきます。相続する立場になって初めて意識するものですが、ほとんどの人はどれ位の相続税の負担になるのかという目安や計算方法を知らないことが多いです。ここではそれらを、川崎を拠点とする相続税専門の税理士が詳しく紹介します。

相続税額の目安

相続税の金額は、財産額や配偶者の有無や子の人数などによって変わります。そこで、いくつかのパターンを例にして相続税額を紹介します。

相続人が配偶者と子の場合

| 課税価格 | 配偶者と子1人 | 配偶者と子2人 | 配偶者と子3人 |

|---|---|---|---|

| 5,000万円 | 40万円 | 10万円 | 0円 |

| 6,000万円 | 90万円 | 60万円 | 30万円 |

| 7,000万円 | 160万円 | 113万円 | 80万円 |

| 8,000万円 | 235万円 | 175万円 | 137万円 |

| 9,000万円 | 310万円 | 240万円 | 200万円 |

| 1億円 | 385万円 | 315万円 | 262万円 |

| 1億5,000万円 | 920万円 | 748万円 | 665万円 |

| 2億円 | 1,670万円 | 1,350万円 | 1,217万円 |

| 3億円 | 3,460万円 | 2,860万円 | 2,540万円 |

| 5億円 | 7,605万円 | 6,555万円 | 5,962万円 |

| 10億円 | 1億9,750万円 | 1億7,810万円 | 1億6,635万円 |

※ 配偶者が法定相続分(1/2)どおり取得し、配偶者の税額軽減を適用したものとして算出しています。

相続人が子だけの場合

| 課税価格 | 子1人 | 子2人 | 子3人 |

|---|---|---|---|

| 5,000万円 | 160万円 | 80万円 | 20万円 |

| 6,000万円 | 310万円 | 180万円 | 120万円 |

| 7,000万円 | 480万円 | 320万円 | 220万円 |

| 8,000万円 | 680万円 | 470万円 | 330万円 |

| 9,000万円 | 920万円 | 620万円 | 480万円 |

| 1億円 | 1,220万円 | 770万円 | 630万円 |

| 1億5,000万円 | 2,860万円 | 1,840万円 | 1,440万円 |

| 2億円 | 4,860万円 | 3,340万円 | 2,460万円 |

| 3億円 | 9,180万円 | 6,920万円 | 5,460万円 |

| 5億円 | 1億9,000万円 | 1億5,210万円 | 1億2,980万円 |

| 10億円 | 4億5,820万円 | 3億9,500万円 | 3億5,000万円 |

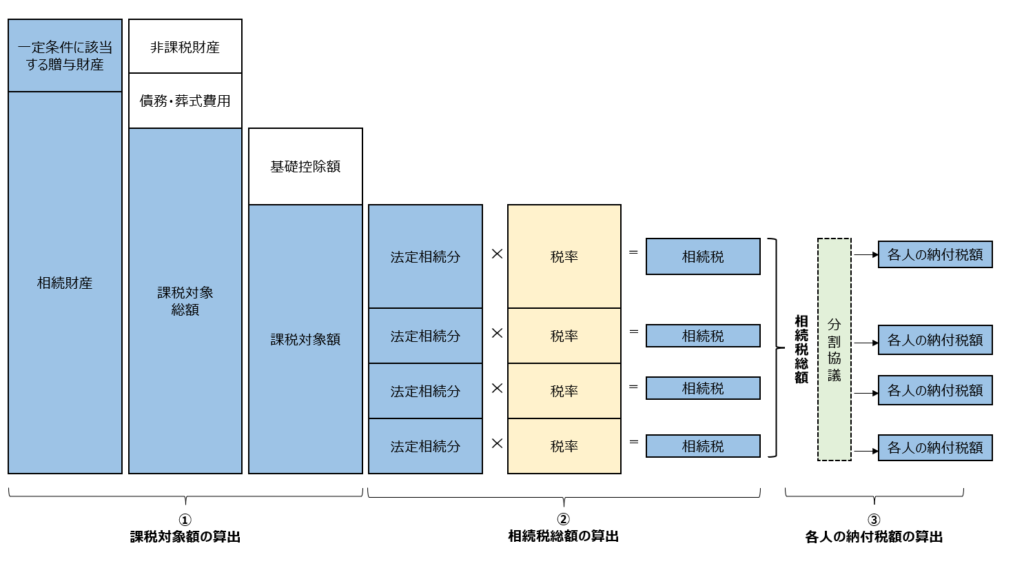

相続税額の計算方法

相続税額を計算する時、①課税対象額の算出、②相続税の総額の算出、③各人の納付税額の順番に進めます。

① 課税対象額

相続財産+一定条件に該当する贈与財産-非課税財産-債務・葬式費用-基礎控除額

② 相続税の総額

・課税対象額を法定相続分で按分した額に、法定相続分ごとに適用する税率と控除額を反映した、法定相続人ごとの仮の相続税額を算出

・法定相続人ごとに算出した仮の税額の合計

③ 各人の納付税額

・分割協議の結果、②に各人の取得割合を乗じた金額

・各人の税額※から各種税額軽減・控除額を差し引いた残額

※財産を取得した人が被相続人の配偶者、父母、子供以外の場合には、20%相当額を加算した後

ここからは、相続税額の計算に必要な各要素を詳しく説明していきます。

相続財産

相続税の対象になる財産は、土地、借地権、建物、株式、公社債、投資信託、現預金、書画骨董、家庭用財産などがあります。死亡保険金、死亡退職手当金等なども“みなし相続財産”として課税対象になります。

相続財産にはどんな種類があるの?プラスとマイナスの財産を紹介

川崎で相続税専門の税理士をしていますが、亡くなった方の財産をしっかり把握できているケースはほとんどありません。しかし何が相続財産にあたるのか理解できていれば、…

一定条件に該当する贈与財産

「生前贈与した財産は相続税の対象にはならない」と思っている人が多いですが、実はそうでもありません。①相続・遺贈により財産を取得した人が相続開始日(いわゆる亡くなった日)から一定期間内に受けた贈与財産や②相続時精算課税制度を受けた贈与財産も課税対象となります。

①のいわゆる暦年課税制度を受けた贈与財産はこれまでは「3年以内」が課税対象でしたが、法改正により令和6年1月1日からの贈与については、課税対象の期間が段階的に「7年」に伸びていきます。

②の贈与財産は基本的に期間関係なく課税対象になりますが、令和6年1月1日からの贈与については、基礎控除が新設されたことで、課税対象とならない部分もあります。

川崎で様々な方のご相談に乗りますが、生前贈与は多くの人が頭を悩ませる問題です。「節税はしたい、しかし①②どちらの贈与がいいのか」といったものです。生前贈与をするしない、する場合には①②どちらの贈与がいいのかといった選択でその後の効果が異なってきます。専門の税理士にご相談することをお勧めします。

非課税財産

代表的なものとして、みなし相続財産である死亡保険金のうち非課税になる場合があります。受け取った死亡保険金のうち、500万円✕法定相続人数を非課税財産として控除することができます。死亡退職手当金等についても同様の非課税の枠があります。

債務・葬式費用

借金・未払いの電気料金などの債務、葬式にかかる費用・お布施などは課税対象額から控除することができます。

基礎控除額

相続する財産総額のうち一定金額を一律に控除することが認められており、これを基礎控除といいます。

基礎控除額は、3,000万円+(600万円 ✕ 法定被相続人の数)です。例えば遺産総額が4,000万円で法定相続人が2人だった場合、基礎控除額である4,200万円(3,000万円+600万円 ✕ 2人)以下になるため相続税は発生しません。この場合、相続税の申告は不要になりますが、小規模宅地等の特例などを適用する場合には相続税の申告は必要になります。

法定相続分

民法で定めている分割割合の目安であり、必ず法定相続分通りに分けなければならないということではありません。そのため、分割協議で相続人全員が納得すれば、法定相続分通りに分ける必要はありません。

一方、分割協議がまとまらず裁判などになった場合は、法定相続分を基準として分割が決められるのが一般的です。被相続人の配偶者が誰と一緒に相続をするかで、法定相続分は変わります。組み合わせはたくさんありますが、いくつかの例をご紹介します。

・配偶者が子供1人と相続する場合:配偶者1/2、子供1/2

・配偶者が子供2人と相続する場合:配偶者1/2、子供A 1/4、子供B 1/4

・配偶者と被相続人の兄弟1人と相続する場合:配偶者 3/4、兄弟1/4

相続税率

相続税の税率は10~55%に設定されており、法定相続分に基づく取得金額が大きいほど高くなります。

相続税の速算表

| 法定相続分に基づく取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 1,000万円超3,000万円以下 | 15% | 50万円 |

| 3,000万円超5,000万円以下 | 20% | 200万円 |

| 5,000万円超1億円以下 | 30% | 700万円 |

| 1億円超2億円以下 | 40% | 1,700万円 |

| 2億円超3億円以下 | 45% | 2,700万円 |

| 3億円超6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

相続税の総額

以下の家族構成と財産額を前提条件として、具体例を挙げてみましょう。

相続人:妻・長男・二男

課税対象金額1億4,800万

基礎控除4,800万(3,000万+600万円×3人)

相続税の総額は、まず、課税対象金額1億4,800万から基礎控除4,800万を控除した1億円を法定相続分で分割したものとして以下のように計算します。

妻:1億×1/2=5,000万

長男:1億×1/4=2,500万

二男:1億×1/4=2,500万

次に、相続税の速算表に当てはめ以下のように相続税額を計算します。

妻:5,000万円×20%(税率)-200万円(控除額)=800万

長男:2,500万円×15%(税率)-50万円(控除額)=325万

二男:2,500万円×15%(税率)-50万円(控除額)=325万

上記の相続税の合計が、相続税の総額1,450万円となります。

各人の納付税額

上記相続税の総額の前提条件に基づいて、各人が実際に納付する相続税額を計算します。

相続税の総額は1,450万円であり、実際の相続割合が妻60%、長男が30%、二男が10%だったとします。その場合、各人の相続税額は次の通りとなります。

妻: 1,450万円✕60%=870万円

長男: 1,450万円✕30%=435万円

二男: 1,450万円✕10%=145万円

更に、各人に適用される税額軽減・控除を適用します。例えば配偶者には取得財産が1.6億円または法定相続分まで税額軽減が可能ですので、次の通りとなります。今回の場合は、取得金額が8,880万円(課税対象金額1億4,800万×相続割合60%)のため、1.6億円以内であるため、全額が税額軽減の対象になります。

妻: 1,200万円-1,200万円(税額軽減)=0円

長男: 600万円-0円(控除なし)=600万円

二男: 200万円-0円(控除なし)=200万円

まとめ

ここまで、相続税額のおおまかな相続税負担の目安や、計算方法、相続税額に影響する各要素について説明してきました。「相続税がいったいどれくらいになるのか分からず怖い」という方の不安を少しでも解消できたなら嬉しいです。

川崎で相続税専門の税理士業を営んでいると、本当に様々な方とお話させて頂く機会があります。相続税の計算方法は一定の決まりがありますが、各人の納付税額は財産の取得割合によって決まります。そのため、特例の有無や二次相続のことも考慮しながら分割協議を進めていく必要があります。

相続手続きの流れとは?税理士に任せることのメリットと一緒に解説

相続に関して税務署にする手続きは、相続税申告書の提出と、相続税の納税の2つです。 それぞれ、被相続人が死亡したことを知った日の翌日から10か月以内に行う必要があり…

相続専門の税理士が徹底解説!相続の事前準備の不足による4つのリスクと対応策

相続の事前準備が不足していると、遺産の分割協議がスムーズにいかなかったり、相続税の納税で困ったり、老後のお金や不動産の管理で悩んだりすることがあります。ここで…