相続財産にはどんな種類があるの?プラスとマイナスの財産を紹介

川崎で相続税専門の税理士業を営んでいますが、どのようなお客様でも相続財産の把握から始めます。そのなかで感じるのは 「亡くなった方の財産をしっかり把握できているケースはほとんどない」ということです。しかし何が相続財産にあたるのか理解できていれば、生前から準備もしやすくなるはずです。そこで今回は、相続財産の種類を紹介していきます。

プラスの財産

プラスの財産は、まさに相続財産として課税対象になりうるものです。主に不動産と金融資産に分かれます。

不動産

土地(宅地や駐車場、農地、山林など)、借りている不動産の権利(借地権、地上権など)、建物(自宅やマンションなど)が不動産の財産です。相続税を計算するためには、これらを金額換算する必要があります。

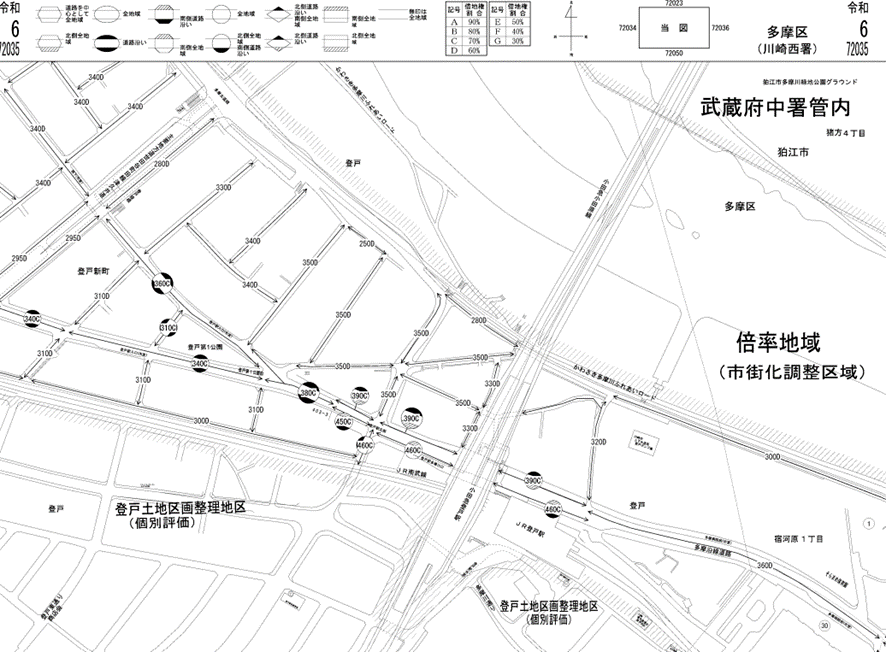

土地の評価額は、国税庁は「相続税路線価」に基づき算出するよう定めています。路線価とは、土地が面している道路ごとに定められている、1m2あたりの評価額です。参考までに、当税理士事務所がある川崎士登戸駅周辺の路線価図を載せます。千円単位で記載されていますので、例えば「320」は「320,000円」の路線価となります。土地の形の使いやすさなどによって金額も変わるので、様々な減額項目が設けられています。

建物の評価額は、毎年送られてくる固定資産税等の通知書に記載されている評価額です。

出典:国税庁 財産評価基準書

金融資産

現預金、有価証券(上場株式・公社債・投資信託)などが金融資産です。現預金は残高証明書に基づいた亡くなった日時点の金額で、亡くなる直前に引き出した現金や自宅にある現金も相続財産になります。株式など有価証券の場合は金額の評価が必要となります。

上場株式の場合は、被相続人が亡くなった日の最終価格が基準となります。そのうえで、次のいずれかの価格のうち最も低い価格よりも低い場合は、低い方の価格が採用されます。

- 亡くなった日が属する月の毎日の最終価格の月平均額

- 亡くなった日の属する月の前月の毎日の最終価格の月平均額

- 亡くなった日の属する月の前々月の毎日の最終価格の月平均額

非上場株式の場合は市場価格を確認できないので、純資産価額方式、類似業種比準方式、配当還元方式の3つの方法のなかから会社の経営支配力等に応じて評価します。どの評価方法を採用するべきなのかは、専門の税理士へ相談することをお勧めします。

その他

残りのプラスの財産としてよくあるのは、自動車、家具家財、骨董品や絵画などの美術品、宝石・貴金属、各種権利(ゴルフ会員権、特許権、著作権など)などです。

相続財産ごとに適した方法を選ぶ必要があるので、相続税専門の税理士に相談してみることをおすすめします。

非課税財産

非課税財産として代表的なのは、死亡保険金です。受け取った死亡保険金のうち、500万円✕法定相続人の人数を上限として控除することができます。他にも「墓地や墓石、仏壇、仏具(骨董的価値があるものを除く)」、「相続する財産のうち公益事業に使われることが確実なもの」、「障害がある人を扶養する目的で、心身障害者共済制度からの給付金を受ける権利」などがあります。

マイナスの財産

相続税を計算する際、前述のプラスの財産総額から、これから説明するマイナスの財産を控除することができます。主に債務、葬式費用があります。

債務

被相続人が亡くなった時点で発生している債務は、相続財産から控除することができます。ローンなど銀行からの借入金、固定資産税等・住民税など未納付の税金、電気料金や携帯電話料金など未払いの利用料金などが該当します。

控除するためには、それぞれ基本的に書面で証明する必要があります。例えば銀行からの借入金は残高証明書が証憑になります。未納付の税金は納税の通知書、未払いの利用料金は関係各所からの請求書などを用います。

葬式費用

お葬式の費用も相続財産から控除できます。葬式費用は葬儀の費用だけでなく幅広い適用が可能です。

- 通夜や告別式のための葬儀会社に対する支払代金

- 通夜や告別式の飲食代

- 神社、お寺、教会へのお布施や戒名料

- 火葬、埋葬、納骨費用

- お手伝いをしてくれた方々への心付け

- 遺体の回収、場合によっては捜索にかかった費用

控除するためには、それぞれ基本的に領収書やレシートが必要になります。お布施や心付けなど領収書がないものは、メモに、支払者の氏名・住所、支払日、金額、内容を記録しておく必要があります。

ちなみに、次の費用は葬式費用として控除できないので注意が必要です。

- 香典返戻費用

- 墓碑や墓地の購入代金、墓地の借入料

- 法会に要する費用

- 医学上又は裁判上の特別の処置に要した費用

まとめ

相続財産と一言で言っても多岐に渡るうえに、証明書類も様々です。これらを被相続人が亡くなってから、仕事片手間に集めるのは骨が折れる作業です。だからこそ、準備できるものは、存命のうちにしっかり準備しておく必要があります。事前準備については、こちらの記事に詳しくまとめましたので、興味がある方はみてみてください。

相続専門の税理士が徹底解説!相続の事前準備の不足による4つのリスクと対応策

相続の事前準備が不足していると、遺産の分割協議がスムーズにいかなかったり、相続税の納税で困ったり、老後のお金や不動産の管理で悩んだりすることがあります。ここで…