【事例紹介】生前対策で円満・円滑相続!STEP-2:お金の色分けと生前の管理・承継の検討

私は川崎を拠点に相続税専門の税理士を営んでいますが、相続税申告だけでなく、生前対策のお手伝いもしています。親の老後対策と、節税対策をお手伝いしたE様の事例を、3つの記事に分けてご紹介します。

第1弾では、E様が抱える課題を明確にし、生前対策の方針を決めたプロセスをご紹介しました。しかし方針を実現するための選択肢を知らなければ、選びようがありません。今回の第2弾では、私からE様とご両親に提示した、「お金の色分け」と「生前の管理・承継の検討」の仕方についてご紹介します。

お金の色分けと、生前の管理と承継の検討とは

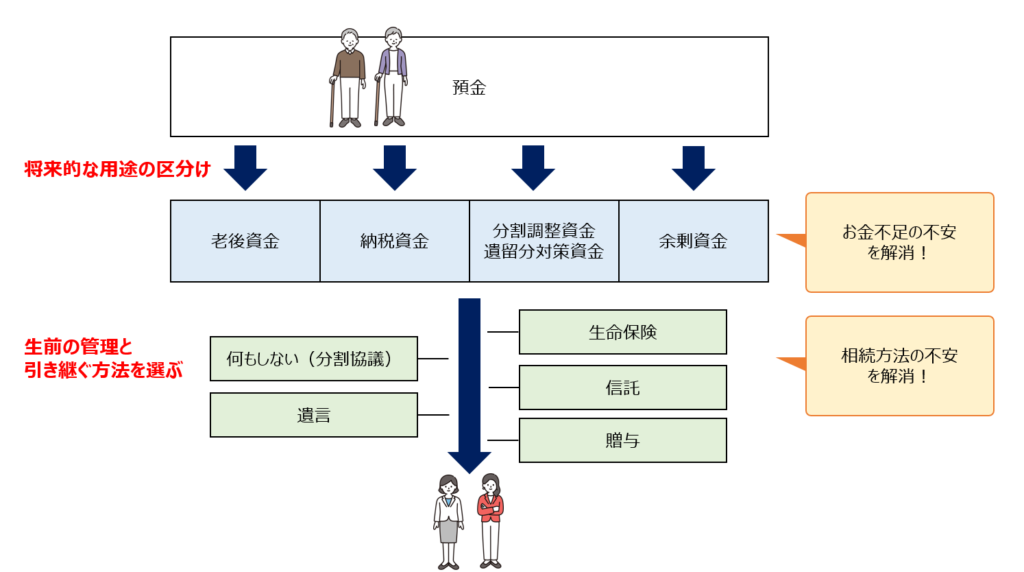

お金の色分けとは、預金の「将来的な用途の区分け」を行うことです。生前の管理と承継の検討とは、色分けをした預金や、金融資産、不動産を生前、誰がどのように管理をし、相続をしていくのか整理していくことです。川崎で相続専門の税理士としてお客様のご支援をするなかで、私がご提案している概念の1つです。イメージを下図に示します。

ご両親は年金の収入内で日常の生活をしていることが多いです。

しかし将来的に娯楽費・子や孫への援助・病気・介護・施設の入所など臨時的な支払い等にどれだけ必要なのか、明確にできていないことが多々あります。いつ、何に、どれだけお金が必要なのか、それが明確でないと、現状のお金で今後足りるのかといったお金の不安を感じ、ゆとりのある老後生活が送りづらくなってしまいます。

そこで将来的なお金の用途を「老後資金」「納税資金」「分割調整資金・遺留分対策資金」「余剰資金」の4つに分けて整理し、用途別に必要な金額を計算し、確保しておくことが大切です。親だけでなく、子が必要になるお金も含めているので、この考え方で整理していけば、両者が安心できます。

生前の管理と引き継ぐ方法を選ぶ段階では、用途別に確保した預金や、金融資産、不動産を、生きているうちにどのように管理するのか、次世代にどう渡していくかを選びます。

多くの人はなんとなく「相続」か「生前贈与」といったイメージしか持っていないのですが、選択肢は多く、「何もしない(分割協議)」「遺言」「生命保険」「信託」「贈与」の5つに分かれます。生前の管理の仕方と引き継ぐ方法を事前に決めておくことで、安心した老後の生活や、円満・円滑な財産の引継ぎが可能になります。

ここからは、「将来的な用途の区分け」「生前の管理と引き継ぐ方法を選ぶ」それぞれについて、E様とご両親に詳しく説明した内容をご紹介します。

将来的な用途の区分け

ここでは財産の将来的な用途の区分けについて、詳しく説明します。E様の事例の場合、預金と不動産(自宅)をお持ちですが、ここでは、預金だけについて将来の用途の区分けについて整理をしていきます。

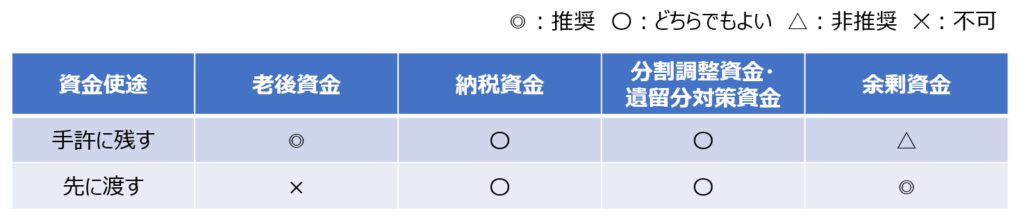

4つの用途別に「ご両親の手元に残すべきか」「先にE様やお姉様に渡すべきか」でお勧め度合いを整理しました(下表)。

老後資金

老後資金とは、その名の通り、ご両親の老後生活に必要な資金です。生活費、介護費、医療費、余暇に使うレジャー費なども含みます。これらはご両親がご健在の間は自由に使えるようにしておいた方が良いので、「手許に残す」をお勧めする形にしています。

納税資金

納税資金とは、将来的にかかる相続税額に充てるための資金です。ご両親の手許に残しておいて、相続のタイミングで子に渡してもいいでしょうし、先に渡しておいても良いものです。

分割調整資金・遺留分対策資金

分割調整資金・遺留分対策資金とは、複数の相続人がおり、特定の人が不動産を取得して、他の人と差を預金で埋める場合に必要になる資金です。以前、下記の記事でご紹介しているのですが、ご両親の財産に占める不動産のボリュームが大きく、不動産を相続する人としない人の間で不公平感に繋がってしまうことがあります。調整用の資金を確保しておくことで、不公平感を和らげることができます。家族構成や財産状況によって必要な家庭と必要でない家庭があります。

【事例紹介】不動産の遺産分割を円満に解決 ~平等とはなにか~

不動産は簡単に分けることができないので、遺産分割で揉めることが多いポイントです。川崎を拠点とする相続専門の税理士として、不動産に関する遺産分割の円満解決をサポ…

余剰資金

余剰資金とは、上記3つのどれにも分類されない明確な用途が定まっていない資金です。余剰資金は生前贈与などで次世代に渡しておいたほうが、相続税がかからず節税になります。そうした理由から、先に渡すことを推奨しています。

生前の管理と引き継ぐ方法を選ぶ

ここでは4つの使途ごとに区分けした資金と、不動産(自宅)について、生前の管理の仕方と次世代に引き継ぐ方法について、詳しく説明します。5つの選択肢の特徴を、管理方法と承継方法の軸で比較したものを下表に示します。

何もしない(分割協議)

生前対策を講じないパターンです。いわゆる世間一般的な相続です。

管理面においては、親の手許に置いているので親が自由にでき、用途も親が自由に決められます。しかし、認知症になってしまうと預金は引き出せなくなり、不動産は売却ができなくなります。

承継面においては、誰が何を相続するのか決めるのは、親が亡くなってからになります。各預金や不動産等の名義変更は、分割協議で全員が合意したタイミングで行えます。なお、遺産分割の際、相続人の中に、認知症や障害があり判断能力がない場合には後見人の選定をし、分割協議の意思決定を代わりにしてもらう必要があります。

親としては自由に財産管理ができますが、認知症になってからは財産の管理がしにくくなります。また、子としては最終的にどれだけ財産を受け取れるのか、遺産分割協議で円満に合意できるのか、といった不安が残ってしまいます。また、相続人の中に、判断能力に不安な方がいる場合には、後見人を選定する必要があり、分割協議が終われば退任する訳ではないため、その方が亡くなるまで後見人に対する報酬を支払い続ける必要があります。

遺言

生前に承継先のみを決めておく方法です。

管理面においては、上記「何もしない(分割協議)」と同様になります。

承継面においては、生前(認知症になるまでの間)に決めておくことができるので、分割協議をする必要がありません。生前に作成をした遺言を用いて預金や不動産の手続きをすることができます。

親としては自由に財産管理ができますが、認知症になってからは財産の管理がしにくくなります。親が亡くなってからは分割協議の必要がないため、遺言の内容に従って、預金の解約や不動産の名義変更を「何もしない(分割協議)」場合に比べて速やかにスムーズに進めることができます。

生命保険

生前に親が自らに生命保険をかけておき、受取人を任意の人に指定しておく方法です。

管理面においては、親にも子にも自由度はありません。一度保険金をかけてしまえば、解約するまでは保険会社に預けておくことになるからです。

承継面においては、生前(認知症になるまでの間)に保険金をかけて受取人を指定しているので、親の死後に請求したタイミングで資金を受け取ることになります。

親としては、運用の自由度は低いものの、渡したい相手を明確に指定できる点では自由度があります。親が亡くなってからは分割協議の必要がないため、速やかに保険金を受け取ることができます。

信託

生前に親の財産の管理を子に任せ、承継先を決めておく方法です。

管理面においては、子にお金や不動産の管理する権限を渡しますが、親がそれらを使えなくなるわけではないので、用途は親が自由に決められます。親が認知症になったとしても親のために、子が代わりに預金を引き出せたり、不動産を売却できたりします。

承継面においては遺言と同様に、生前(認知症になるまでの間)に決めておくことができるので、分割協議をする必要がありません。生前に作成をした信託契約書を用いて預金や不動産の手続きをすることができます。

親としては自分が認知症になったとしても預金や不動産を子が管理をしてくれます。子としてはそれらを管理することができるため、認知症後も親の生活費・療養・介護・施設費用を親のお金から、また足りなくなった場合は不動産を売却した資金で親のために使うことができます。

親が亡くなってからは分割協議の必要がないため、信託の内容に従って、預金の解約や不動産の名義変更を「何もしない(分割協議)」に比べて速やかにスムーズに進めることができます。

贈与

生前に子に財産を渡す方法です。

管理面・承継面においては、子に財産を渡してしまうため、子が自分のために使える財産になります。誰に何を引き継ぐか、といったことを親が自由に決めることができます。子の財産になるため、親が認知症になっても、子は贈与を受けた預金は自分の口座から引き出すことはできますし、贈与を受けた不動産は売却することもできます。

まとめ

お金の色分けと生前の管理・承継の検討の仕方についてイメージできましたでしょうか。これらがしっかり進められたのは、第1弾でお伝えした課題を明確にし、家族全員が生前対策に関する方針を共有しているからです。

次回は、今回ご提示した選択肢を踏まえて、E様がどのような生前対策を選んだのか、そしてその理由をご紹介します。

【事例紹介】生前対策で円満・円滑相続!STEP-3:生前対策プラン完成と定期検診

今回は生前対策の事例紹介、第3弾。前回は生前対策の選択肢として、資金用途と次世代への渡し方を決める「お金の色分けと生前の管理・承継の検討」について説明しました。…